Deshonestidad frente a la Empresa

La Aseguradora indemnizará al Asegurado las pérdidas económicas que esta sufra a consecuencia de un acto deshonesto de alguno de sus empleados, conforme a los límites establecidos en las Condiciones Particulares de la presente póliza, siempre y cuando el acto deshonesto cumpla, como mínimo, con los siguientes requisitos:

Identificación del Autor:

La presente póliza sólo cubrirá las pérdidas económicas que pueda sufrir el Asegurado, a consecuencia de un acto deshonesto cometido por uno de sus empleados, siempre que se precise con certeza la identidad del empleado deshonesto y que la culpabilidad de este se encuentre debidamente acreditada. El Asegurado se encuentra obligado a denunciar al empleado deshonesto y colaborar en el Proceso Judicial correspondiente. La ausencia de denuncia o falta de colaboración del Asegurado en el Proceso Judicial correspondiente liberaran a La Aseguradora de cualquier tipo de responsabilidad respecto de la indemnización reclamada.

Para los efectos de esta póliza, se entiende como empleado del Asegurado, únicamente a la persona que al momento del siniestro mantiene una relación laboral con este último, debidamente acreditada conforme al marco legal vigente.

Descubrimiento de Pérdida:

Las pérdidas garantizadas por La Aseguradora deberán ser descubiertas dentro de un plazo máximo de un (1) año de haber ocurrido el siniestro, pero nunca de los tres (3) meses siguientes a la renuncia, despido, retiro o deceso del empleado; suspensión de la marcha regular de los negocios del Asegurado o; la fecha del vencimiento de esta póliza.

Empleados Sospechosos:

El Asegurado tiene la obligación de avisar a la Aseguradora de cualquier acto del empleado que descubra durante la vigencia de esta póliza que indique falta de honradez en cumplimiento de su deber, susceptible de causar pérdidas al Asegurado, aunque se trate de hechos cometidos antes del comienzo de este seguro. Si el Asegurado oculta en forma dolosa esta información, habrá incurrido en una causal de nulidad del contrato de seguros conforme a lo establecido en la póliza de seguros.

El Asegurado exigirá al empleado mencionado en el párrafo anterior, la rendición de cuentas en períodos que no excedan los 3 meses, conforme a las normas de auditoría que se declaran en las respectivas solicitudes de seguro o que el Asegurado debe realizar, las que deberán ser mantenidas o mejoradas. El incumplimiento de esta condición determinará la pérdida de todo derecho a favor del Asegurado derivado de esta póliza, siempre que el siniestro sea ocasionado por el empleado antes mencionado.

Cambio en las funciones o en el cargo del empleado:

El Asegurado deberá comunicar por escrito a la Aseguradora y bajo pena de perder los derechos derivados de esta póliza, cualquier cambio en las funciones o en el cargo del empleado, dentro de las 24 horas de ocurrido, quedando la Aseguradora facultada para mantener la prima o aumentar en la proporción pertinente, o bien para resolver el contrato, a partir del momento en que se produjo el cambio y devolviendo en este último caso la parte de la prima correspondiente al tiempo en que el riesgo no fue cubierto.

Deshonestidad del empleado:

Al presentar el Asegurado una reclamación por un delito cometido por el empleado, la Aseguradora quedará inmediatamente libre de toda responsabilidad por cualquier acto del mismo empleado, posterior al descubrimiento del hecho denunciado.

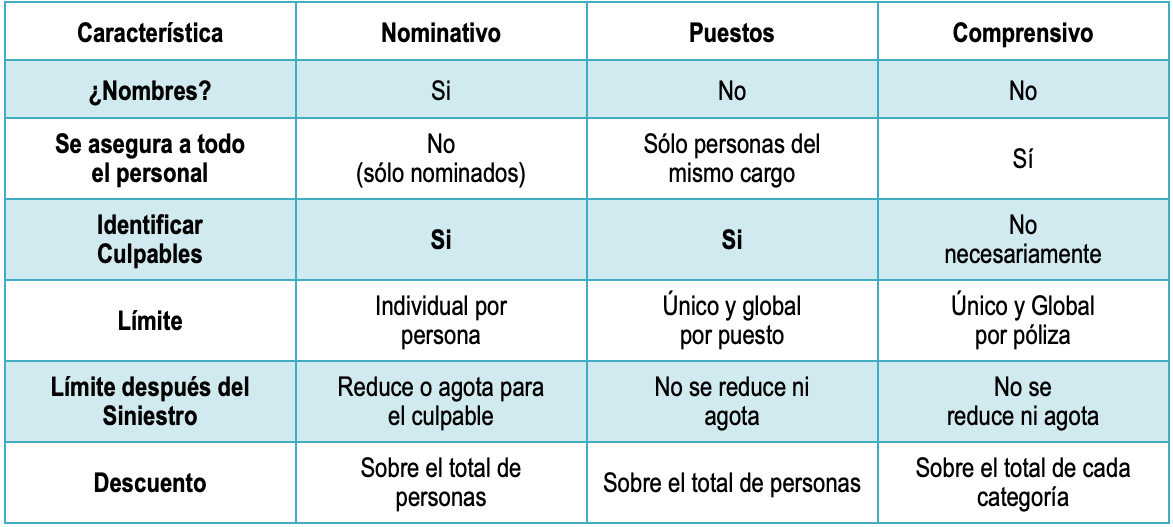

MODALIDADES DE SEGURO

La póliza de Seguro de Deshonestidad se presenta bajo tres modalidades:

• Nominativo (individual o colectivo).

• De Puestos o Cargos.

• Comprensivo.

Nominativo. Se indican los nombres y cargos del personal por asegurar y la suma asegurada que se requiere para cada uno. En el caso que se descubra una pérdida atribuible a cualesquiera de los trabajadores, se excluye automáticamente a tal trabajador del alcance de la póliza, por lo tanto, la suma asegurada se agota (reduce) en cada siniestro.

Este tipo de modalidad de seguro se puede extender cuando el Asegurado puede según su experiencia delimitar o señalar sólo a algunos trabajadores para ser asegurados ya que estima que sólo éstos podrían cometer algún acto de Deshonestidad. El seguro nominativo entonces, puede ser individual o colectivo, y por regla general es aplicable a negocios pequeños.

De Puestos o Cargos según las operaciones o giro del Asegurado, puede ocurrir que, por la rotación constante del personal en determinada sección, se hace un tanto complicado individualizar a las personas a ser aseguradas, en cuyo caso se asegura la totalidad de puestos o cargos de dicha sección sin detallar los nombres de las personas.

Igualmente, tal y como ocurre en un seguro nominativo, el Asegurado deberá identificar al trabajador o trabajadores responsables del delito.

El límite asegurado bajo esta modalidad es «único y global» así estén involucrados uno o más trabajadores del mismo puesto (colusión) y por lo tanto la responsabilidad de la Compañía, no será mayor a la indicada para el cargo respectivo.

Comprensivo (Comprehensiva Blanket Bond)

Este tipo de cobertura es el más difundido en el mercado, ya que además de ser administrativamente más práctico para el cliente. Bajo esta modalidad se cubre a la totalidad de servidores de la empresa y, contrariamente a los otros tipos de cobertura, el límite es igual para todos los afianzados. Por lo tanto, no se permite asegurar sólo una parte del personal y/o con distintos límites; para ello están las otras formas.

Para acogerse a esta forma de aseguramiento, se requiere contar con no menos de:

• 15 servidores para empresas comerciales, de servicios o industriales.

• 50 servidores si se trata de empresas financieras o crediticias.

• Prima mínima: US$100.00.

Contrariamente a las otras modalidades, bajo el seguro comprensivo no es imprescindible señalar al servidor que cometió el delito, sin embargo, las pruebas de la comisión del acto delictuoso deben señalar hacia a algún servidor.

Al respecto, transcribimos el Artículo 4º. de las Condiciones Especiales del Seguro Comprensivo.

«Al ocurrir una pérdida que pudiera dar lugar a un reclamo de acuerdo con los términos y condiciones de esta Póliza, el ASEGURADO deberá identificar al TRABAJADOR O TRABAJADORES responsables. En caso de no poder hacerlo, deberá demostrar que la pérdida ha sido causada por un hecho cubierto por esta Póliza y cometido por cualquiera de sus TRABAJADORES».

Para establecer la prima, se requiere que se proceda a una aclaración de los cargos que desempeñan la totalidad de servidores de la empresa, sin señalar sus nombres (igual que el seguro de Puestos o Cargos).

La clasificación es como sigue:

Categoría «A»:

Están comprendidos en esta categoría aquellos trabajadores que durante el curso de sus funciones habituales en la empresa tienen acceso a los bienes y/o mercaderías de esta, los mismos que manejan o custodian dinero, títulos y/o valores; los capataces y otros responsables del pago de salarios y/o jornales y del transporte de dinero, títulos ni valores, quedan comprendidos en esta categoría.

Categoría «B»:

Están comprendidos en esta categoría, aquellos trabajadores que durante el curso de sus funciones habituales en la empresa no tienen acceso a los bienes y/o mercaderías de esta, como tampoco manejan ni custodian dinero, títulos ni valores.

Categoría «C»:

Están comprendidos bajo esta categoría los trabajadores manuales (obreros), capataces, mecánicos, operarios y similares, con excepción de aquellos trabajadores a que se refiere el segundo párrafo de la Categoría «A», Vigilantes: Si son servidores del Asegurado, se les clasifica en A. Si son contratados, se les clasifica en «A” sin descuento. El descuento se aplica sobre la prima resultante de cada categoría. AI final del año de seguro y para la renovación, el Asegurado deberá indicarla nueva composición del grupo, en el caso hayan ingresado o retirado algunos servidores.

Al igual que en la modalidad de seguro de puestos o cargos, el límite del seguro Comprensivo es por ocurrencia (o evento) y global. Al ocurrir una o más pérdidas, la póliza continúa en vigor hasta su vencimiento y la suma asegurada no se reduce, lo que no sucede en el seguro individual.